ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ (ਬੀਮਾ) ਕਿਵੇਂ ਲਵਾਈਏ?

ਕਾਰ ਬੀਮਾ ਇੱਕ ਆਰਥਿਕ ਸੁਰੱਖਿਆ ਹੈ ਜੋ ਤੁਹਾਡੀ ਕਾਰ, ਤੁਹਾਡੇ ਤੇਜ਼ੀ ਨਾਲ ਚਲਦੇ ਜੀਵਨ ਅਤੇ ਹੋਰ ਲੋਕਾਂ ਦੀ ਸੁਰੱਖਿਆ ਲਈ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ। ਭਾਰਤ ਵਿੱਚ, ਇਹ ਕਾਨੂੰਨੀ ਤੌਰ ‘ਤੇ ਵੀ ਲਾਜ਼ਮੀ ਹੈ ਕਿ ਤੁਹਾਡੇ ਕੋਲ ਘੱਟੋ-ਘੱਟ ਤੀਜੀ ਪਾਰਟੀ ਇੰਸ਼ੋਰੈਂਸ ਹੋਵੇ। ਆਓ ਵੇਖੀਏ, ਤੁਸੀਂ ਇਹ ਬੀਮਾ ਕਿਵੇਂ ਅਤੇ ਕਿਉਂ ਲਵਾਉਣਾ ਚਾਹੀਦਾ ਹੈ।

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਕੀ ਹੁੰਦਾ ਹੈ?

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਇੱਕ ਕੌਂਟ੍ਰੈਕਟ ਹੈ ਜੋ ਤੁਸੀਂ ਅਤੇ ਇੰਸ਼ੋਰੈਂਸ ਕੰਪਨੀ ਵਿਚਕਾਰ ਹੁੰਦਾ ਹੈ। ਇਹ ਤੁਹਾਨੂੰ ਅਰਥਿਕ ਸੁਰੱਖਿਆ ਦਿੰਦਾ ਹੈ ਜਦੋਂ ਤੁਹਾਡੀ ਕਾਰ ਕਿਸੇ ਹਾਦਸੇ, ਚੋਰੀ ਜਾਂ ਕੁਦਰਤੀ ਆਫ਼ਤ ਤੋਂ ਨੁਕਸਾਨ ਦਾ ਸ਼ਿਕਾਰ ਹੋ ਜਾਂਦੀ ਹੈ। ਇੰਸ਼ੋਰੈਂਸ ਤੁਹਾਡੀ ਕਾਰ ਦੀ ਮੁਰੰਮਤ ਜਾਂ ਬਦਲੀ ਦੀ ਲਾਗਤ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ।

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਦੀ ਲੋੜ ਕਿਉਂ ਪੈਂਦੀ ਹੈ?

- ਕਾਨੂੰਨੀ ਲੋੜ: ਭਾਰਤ ਦੇ ਮੋਟਰ ਵਾਹਨ ਐਕਟ ਅਨੁਸਾਰ, ਹਰ ਕਾਰ ਮਾਲਕ ਲਈ ਘੱਟੋ-ਘੱਟ ਤੀਜੀ ਪਾਰਟੀ ਇੰਸ਼ੋਰੈਂਸ ਲਾਜ਼ਮੀ ਹੈ।

- ਆਰਥਿਕ ਸੁਰੱਖਿਆ: ਵੱਡੇ ਹਾਦਸਿਆਂ ਵਿੱਚ ਲੱਖਾਂ ਰੁਪਏ ਦੇ ਨੁਕਸਾਨ ਤੋਂ ਬਚਾਅ।

- ਚੋਰੀ ਜਾਂ ਨੈਚਰਲ ਕਲਾਮਿਟੀ ਦੀ ਸੁਰੱਖਿਆ: ਜਿਵੇਂ ਬਾਰਸ਼, ਹੜ੍ਹ, ਅੱਗ, ਆਦਿ।

- ਮਨ ਦੀ ਸ਼ਾਂਤੀ: ਕਈ ਵਾਰ ਹਾਦਸੇ ਦੇ ਬਾਅਦ ਵੀ ਤੁਸੀਂ ਆਰਾਮ ਨਾਲ ਰਹਿ ਸਕਦੇ ਹੋ।

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਦੀਆਂ ਕਿਸਮਾਂ

ਤੀਜੀ ਪਾਰਟੀ ਇੰਸ਼ੋਰੈਂਸ

ਇਹ ਸਭ ਤੋਂ ਆਮ ਅਤੇ ਕਾਨੂੰਨੀ ਤੌਰ ‘ਤੇ ਲਾਜ਼ਮੀ ਕਿਸਮ ਹੈ। ਇਹ ਤੁਹਾਡੀ ਕਾਰ ਦੁਆਰਾ ਹੋਰ ਕਿਸੇ ਦੀ ਜਾਨ ਜਾਂ ਸੰਪਤੀ ਨੂੰ ਹੋਏ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ।

ਲਾਭ:

- ਕਮ ਫ਼ੀਸ

- ਕਾਨੂੰਨੀ ਲੋੜ ਪੂਰੀ

ਨੁਕਸਾਨ:

- ਤੁਹਾਡੀ ਕਾਰ ਦੀ ਮੁਰੰਮਤ ਨਹੀਂ ਹੁੰਦੀ

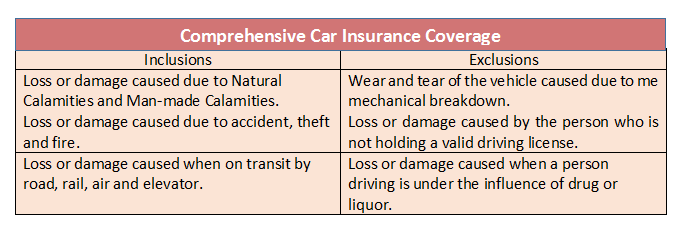

ਕਮਪ੍ਰਿਹੈਂਸਿਵ ਇੰਸ਼ੋਰੈਂਸ

ਇਹ ਤੁਹਾਡੀ ਕਾਰ ਅਤੇ ਤੀਜੀ ਪਾਰਟੀ ਦੋਵਾਂ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ। ਇਹ ਚੋਰੀ, ਆਗ, ਹਾਦਸੇ, ਕੁਦਰਤੀ ਆਫ਼ਤ, ਆਦਿ ਸਾਰੇ ਨੁਕਸਾਨਾਂ ਤੋਂ ਸੁਰੱਖਿਆ ਦਿੰਦਾ ਹੈ।

ਲਾਭ:

- ਪੂਰੀ ਕਵਰੇਜ

- ਐਡੀ-ਆਨ ਬੈਨੇਫਿਟ (Zero Depreciation, Engine Protection)

ਨੁਕਸਾਨ:

- ਥੋੜ੍ਹੀ ਵਧੀਕ ਪਰੀਮੀਅਮ

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਲੈਣ ਲਈ ਜ਼ਰੂਰੀ ਦਸਤਾਵੇਜ਼

| ਦਸਤਾਵੇਜ਼ | ਵੇਰਵਾ |

|---|---|

| RC (ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਸਰਟੀਫਿਕੇਟ) | ਕਾਰ ਦੀ ਮੂਲ ਪਛਾਣ |

| ਡ੍ਰਾਈਵਿੰਗ ਲਾਇਸੈਂਸ | ਕਾਨੂੰਨੀ ਯੋਗਤਾ |

| ਪੁਰਾਣੀ ਇੰਸ਼ੋਰੈਂਸ ਕਾਪੀ (ਜੇਕਰ ਹੋਵੇ) | ਨਵੀਂ ਰੀਨਿਊਅਲ ਲਈ |

| ਆਈਡੀ ਅਤੇ ਐਡਰੈੱਸ ਪਰੂਫ | ਆਧਾਰ, ਪੈਨ ਕਾਰਡ ਆਦਿ |

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਲੈਣ ਦੀ ਪ੍ਰਕਿਰਿਆ

- ਆਪਣੀ ਲੋੜਾਂ ਨੂੰ ਸਮਝੋ – ਕਿਹੜਾ ਇੰਸ਼ੋਰੈਂਸ ਲੈਣਾ ਹੈ (ਤੀਜੀ ਪਾਰਟੀ ਜਾਂ ਕਮਪ੍ਰਿਹੈਂਸਿਵ)

- ਕੰਪਨੀਆਂ ਦੀ ਤੁਲਨਾ ਕਰੋ – ਭਿੰਨ-ਭਿੰਨ ਪਲੀਸੀਜ਼ ਦੀ ਕਵਰੇਜ ਅਤੇ ਪਰੀਮੀਅਮ ਵੇਖੋ

- ਪ੍ਰੀਮਿਅਮ ਕੈਲਕੁਲੇਟਰ ਵਰਤੋ – ਆਨਲਾਈਨ ਮੁੱਲ ਦਾ ਅੰਦਾਜਾ ਲਗਾਓ

- ਆਨਲਾਈਨ ਜਾਂ ਆਫਲਾਈਨ ਅਰਜ਼ੀ ਦਿਓ

- ਦਸਤਾਵੇਜ਼ ਅੱਪਲੋਡ ਕਰੋ ਜਾਂ ਜਮ੍ਹਾਂ ਕਰਵਾਓ

- ਭੁਗਤਾਨ ਕਰੋ ਅਤੇ ਨੀਤੀ ਪ੍ਰਾਪਤ ਕਰੋ

ਆਨਲਾਈਨ ਵਿਰੁੱਧ ਆਫਲਾਈਨ ਇੰਸ਼ੋਰੈਂਸ

| ਗੁਣ | ਆਨਲਾਈਨ | ਆਫਲਾਈਨ |

|---|---|---|

| ਤਜ਼ਰਬਾ | ਤੇਜ਼ ਅਤੇ ਆਸਾਨ | ਵਧੀਆ ਗਾਈਡੈਂਸ |

| ਮੁੱਲ | ਘੱਟ ਖਰਚਾ | ਕੁਝ ਵਧੀਕ |

| ਡਾਕੂਮੈਂਟेशन | ਡਿਜਿਟਲ | ਹਾਰਡਕਾਪੀ |

| ਕੰਪੇਅਰ | ਆਸਾਨ | ਥੋੜ੍ਹਾ ਮੁਸ਼ਕਿਲ |

ਬੀਮਾ ਦੀ ਲਾਗਤ ਅਤੇ ਪਰੀਮੀਅਮ

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਦੀ ਲਾਗਤ ਕਈ ਤੱਤਾਂ ‘ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ:

- ਕਾਰ ਦੀ ਕਿਸਮ ਅਤੇ ਮਾਡਲ: ਮਹਿੰਗੀ ਜਾਂ ਲਕਜ਼ਰੀ ਕਾਰਾਂ ਲਈ ਪਰੀਮੀਅਮ ਵੀ ਜ਼ਿਆਦਾ ਹੁੰਦਾ ਹੈ।

- ਕਾਰ ਦੀ ਉਮਰ: ਨਵੀਂ ਕਾਰ ਲਈ ਘੱਟ ਪਰੀਮੀਅਮ, ਪੁਰਾਣੀ ਲਈ ਜ਼ਿਆਦਾ।

- ਡ੍ਰਾਈਵਰ ਦੀ ਉਮਰ ਅਤੇ ਸਥਿਤੀ: ਜਿਵੇਂ ਕਿ ਨੌਜਵਾਨ ਡਰਾਈਵਰ ਜਾਂ ਉੱਚ ਰਿਸਕ ਵਾਲੇ ਇਲਾਕੇ।

- ਬੀਮਾ ਦੀ ਕਿਸਮ: ਕਮਪ੍ਰਿਹੈਂਸਿਵ ਪਾਲਿਸੀ ਵੱਧ ਮਹਿੰਗੀ ਹੁੰਦੀ ਹੈ।

- ਐਡੀ-ਆਨ ਕਵਰੇਜ: ਜਿਵੇਂ Engine Cover, Zero Depreciation ਆਦਿ।

ਟਿੱਪ:

ਆਪਣੀ ਪਾਲਿਸੀ ਲਈ “No Claim Bonus (NCB)” ਜਾਂ “Voluntary Deductible” ਵਰਗੀ ਛੂਟਾਂ ਲਾਗੂ ਕਰਕੇ ਤੁਸੀਂ ਪਰੀਮੀਅਮ ਘਟਾ ਸਕਦੇ ਹੋ।

ਬੀਮਾ ਕਵਰੇਜ ਵਿਚ ਕੀ ਹੁੰਦਾ ਹੈ?

ਇੱਕ ਚੰਗੀ ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਹੇਠ ਲਿਖੀਆਂ ਚੀਜ਼ਾਂ ਕਵਰ ਕਰਦੀ ਹੈ:

| ਕਵਰੇਜ | ਵੇਰਵਾ |

|---|---|

| ਹਾਦਸਾ | ਟੱਕਰ ਜਾਂ ਦੁਰਘਟਨਾ ਦੌਰਾਨ ਨੁਕਸਾਨ |

| ਚੋਰੀ | ਗੱਡੀ ਚੋਰੀ ਹੋਣ ਦੀ ਸਥਿਤੀ |

| ਕੁਦਰਤੀ ਆਫ਼ਤ | ਹੜ੍ਹ, ਬਾਰਸ਼, ਜਲਜ਼ਲੇ ਆਦਿ |

| ਅੱਗ | ਅਗਨਿਕਾਂਡ ਕਾਰਨ ਨੁਕਸਾਨ |

| ਤੀਜੀ ਪਾਰਟੀ ਨੁਕਸਾਨ | ਹੋਰ ਕਿਸੇ ਨੂੰ ਹੋਏ ਨੁਕਸਾਨ ਦੀ ਭਰਪਾਈ |

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਵਿੱਚ ਕੀ ਨਾ ਕਰੀਏ?

- ਝੂਠੀ ਜਾਣਕਾਰੀ ਨਾ ਦਿਓ: ਇਹ ਤੁਹਾਡੀ ਕਲੇਮ ਰਿਜੈਕਟ ਕਰਵਾ ਸਕਦੀ ਹੈ।

- ਪਾਲਿਸੀ ਰੀਨਿਊਅਲ ਨਾ ਛੱਡੋ: ਲੇਟ ਰੀਨਿਊਅਲ ਨਾਲ NCB ਖਤਮ ਹੋ ਸਕਦਾ ਹੈ।

- ਹਰ ਪਾਲਿਸੀ ਬਿਨਾ ਪੜ੍ਹੇ ਨਾ ਲਵੋ: ਟਰਮਸ ਅਤੇ ਕਵਰੇਜ ਚੈੱਕ ਕਰੋ।

- ਇਨਵੈਸਟਿੰਗ ਬਿਨਾ ਕੰਪੇਅਰ ਕੀਤੇ ਨਾ ਕਰੋ: ਵਧੀਆ ਚੋਣ ਲਈ ਤੁਲਨਾ ਜ਼ਰੂਰੀ।

ਚੋਟੀ ਦੀਆਂ ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਕੰਪਨੀਆਂ (2025)

| ਕੰਪਨੀ | ਵਿਸ਼ੇਸ਼ਤਾ |

|---|---|

| HDFC ERGO | ਤੇਜ਼ ਕਲੇਮ ਸੇਵਾ |

| ICICI Lombard | ਡਿਜੀਟਲ ਪਾਲਿਸੀ, ਘੱਟ ਪਰੀਮੀਅਮ |

| TATA AIG | ਐਡੀ-ਆਨ ਬੈਨੇਫਿਟ |

| Bajaj Allianz | ਫਾਸਟ ਕਸਟਮਰ ਸਪੋਰਟ |

| Reliance General | ਨਿਵੇਸ਼ ਯੋਗਤਾ ਅਤੇ ਰੀਵਿਊ |

ਤੁਲਨਾ ਲਈ ਸਰਕਾਰੀ IRDAI ਵੈੱਬਸਾਈਟ ‘ਤੇ ਵੀ ਵੇਖੋ

ਇੰਸ਼ੋਰੈਂਸ ਰੀਨਿਊਅਲ ਕਿਵੇਂ ਕਰੀਏ?

- ਰੀਨਿਊਅਲ ਰੀਮਾਈਂਡਰ ਚਲਾਓ

- ਪੁਰਾਣੀ ਪਾਲਿਸੀ ਦੀ ਕਵਰੇਜ ਵੇਖੋ

- ਨਵੀਆਂ ਪਾਲਿਸੀਆਂ ਦੀ ਤੁਲਨਾ ਕਰੋ

- ਆਨਲਾਈਨ ਰੀਨਿਊ ਕਰੋ

- ਪ੍ਰੀਮਿਅਮ ਭਰੋ ਅਤੇ ਨਵੀਂ ਕਾਪੀ ਡਾਊਨਲੋਡ ਕਰੋ

ਨੋਟ: ਜੇਕਰ ਤੁਸੀਂ “No Claim Bonus” ਲੈ ਰਹੇ ਹੋ, ਤਾਂ ਇਹ ਰੀਨਿਊਅਲ ਦੇ ਸਮੇਂ ਲਾਗੂ ਹੋਵੇਗਾ।

ਨਵੇਂ ਚਾਲਕਾਂ ਲਈ ਸਲਾਹਾਂ

- ਇੰਸ਼ੋਰੈਂਸ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ ਵਧੀਆ ਰਿਸਰਚ ਕਰੋ।

- ਕਮਪ੍ਰਿਹੈਂਸਿਵ ਪਾਲਿਸੀ ਲਓ – ਨਵੀਆਂ ਕਾਰਾਂ ਲਈ ਵਧੀਆ।

- ਰੋਡਸਾਈਡ ਅਸਿਸਟੈਂਸ ਵੀ ਸ਼ਾਮਲ ਕਰੋ।

- ਜੇਕਰ ਤੁਸੀਂ ਸਟੂਡੈਂਟ ਹੋ, ਤਾਂ ਕਈ ਕੰਪਨੀਆਂ ਛੂਟ ਦਿੰਦੀਆਂ ਹਨ।

ਸਰਕਾਰੀ ਨਿਯਮ ਅਤੇ ਨੀਤੀਆਂ

- Motor Vehicles Act, 1988 ਅਨੁਸਾਰ, ਤੀਜੀ ਪਾਰਟੀ ਇੰਸ਼ੋਰੈਂਸ ਲਾਜ਼ਮੀ ਹੈ।

- PUC (Pollution Under Control) ਸਰਟੀਫਿਕੇਟ ਨਾਲ ਇੰਸ਼ੋਰੈਂਸ ਲੈਣਾ ਹੋਰ ਅਸਾਨ ਹੋ ਜਾਂਦਾ ਹੈ।

- IRDAI ਰਾਹੀਂ ਇੰਸ਼ੋਰੈਂਸ ਨਿਯੰਤਰਿਤ ਹੁੰਦੇ ਹਨ – ਵਧੇਰੇ ਭਰੋਸੇਯੋਗ।

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਲਈ ਲਾਭ ਅਤੇ ਨੁਕਸਾਨ

ਲਾਭ:

- ਆਰਥਿਕ ਸੁਰੱਖਿਆ

- ਮਨ ਦੀ ਸ਼ਾਂਤੀ

- ਲੀਗਲ ਸੁਰੱਖਿਆ

- ਐਡੀਸ਼ਨਲ ਬੈਨੇਫਿਟ

ਨੁਕਸਾਨ:

- ਉੱਚ ਪਰੀਮੀਅਮ (ਕਮਪ੍ਰਿਹੈਂਸਿਵ ਲਈ)

- ਕਲੇਮ ਰਿਜੈਕਟ ਹੋ ਸਕਦਾ ਜੇਕਰ ਤਰਮੀਨ ਨਾ ਪੂਰੀਆਂ ਹੋਣ

FAQs (ਅਕਸਰ ਪੁੱਛੇ ਜਾਂਦੇ ਸਵਾਲ)

Q1: ਕੀ ਨਵੀਂ ਗੱਡੀ ਲਈ ਕਮਪ੍ਰਿਹੈਂਸਿਵ ਇੰਸ਼ੋਰੈਂਸ ਜ਼ਰੂਰੀ ਹੈ?

ਜਵਾਬ: ਨਹੀਂ, ਪਰ ਇਹ ਵਧੀਆ ਕਵਰੇਜ ਦਿੰਦਾ ਹੈ। ਨਵੀਆਂ ਕਾਰਾਂ ਲਈ ਇਹ ਬਿਹਤਰ ਚੋਣ ਹੈ।

Q2: No Claim Bonus (NCB) ਕੀ ਹੁੰਦਾ ਹੈ?

ਜਵਾਬ: ਜੇਕਰ ਤੁਸੀਂ ਇਕ ਸਾਲ ਵਿਚ ਕੋਈ ਕਲੇਮ ਨਹੀਂ ਕੀਤਾ, ਤਾਂ ਅਗਲੇ ਸਾਲ ਲਈ ਛੂਟ ਮਿਲਦੀ ਹੈ।

Q3: Zero Depreciation ਕਵਰੇਜ ਕੀ ਹੁੰਦਾ?

ਜਵਾਬ: ਇਹ ਕਵਰੇਜ ਮੁਰੰਮਤ ਦੇ ਸਮੇਂ ਪੁਰਾਣੀ ਹੋਈ ਪਾਰਟਸ ਦੀ ਕੀਮਤ ਨਹੀਂ ਘਟਾਉਂਦਾ।

Q4: ਕੀ ਮੈਂ ਇੰਸ਼ੋਰੈਂਸ ਆਨਲਾਈਨ ਰੀਨਿਊ ਕਰ ਸਕਦਾ ਹਾਂ?

ਜਵਾਬ: ਹਾਂ, ਜ਼ਿਆਦਾਤਰ ਕੰਪਨੀਆਂ ਆਨਲਾਈਨ ਰੀਨਿਊ ਦੀ ਸਹੂਲਤ ਦਿੰਦੀਆਂ ਹਨ।

Q5: ਇੰਸ਼ੋਰੈਂਸ ਦੀ ਮਿਆਦ ਕਿੰਨੀ ਹੁੰਦੀ ਹੈ?

ਜਵਾਬ: ਆਮ ਤੌਰ ‘ਤੇ 1 ਸਾਲ, ਪਰ ਕੁਝ ਲਾਂਗ-ਟਰਮ ਪਾਲਿਸੀ 3 ਸਾਲ ਤੱਕ ਦੀ ਵੀ ਹੁੰਦੀ ਹੈ।

Q6: ਕੀ ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ‘ਚ ਰੋਡਸਾਈਡ ਅਸਿਸਟੈਂਸ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ?

ਜਵਾਬ: ਇਹ ਐਡੀ-ਆਨ ਹੁੰਦਾ ਹੈ ਜੋ ਤੁਸੀਂ ਚਾਹੋ ਤਾਂ ਸ਼ਾਮਲ ਕਰ ਸਕਦੇ ਹੋ।

ਨਤੀਜਾ (Conclusion)

ਕਾਰ ਇੰਸ਼ੋਰੈਂਸ ਲੈਣਾ ਨਾਂ ਸਿਰਫ ਕਾਨੂੰਨੀ ਤੌਰ ਤੇ ਜ਼ਰੂਰੀ ਹੈ, ਸਗੋਂ ਤੁਹਾਡੀ ਆਰਥਿਕ ਸੁਰੱਖਿਆ ਲਈ ਵੀ ਲਾਜ਼ਮੀ ਹੈ। ਵਧੀਆ ਇੰਸ਼ੋਰੈਂਸ ਚੁਣਨ ਲਈ ਤੁਲਨਾ ਕਰੋ, ਆਪਣੇ ਲੋੜਾਂ ਅਨੁਸਾਰ ਕਵਰੇਜ ਚੁਣੋ, ਅਤੇ ਸੁਰੱਖਿਅਤ ਸਫ਼ਰ ਦੀ ਸ਼ੁਰੂਆਤ ਕਰੋ।